こんにちは、みにまるです。

今回は小規模宅地等の特例の計算問題Special☆と題して、応用編の不動産や相続の分野で出題される計算問題の解説をしていきます。

本来この小規模宅地等の特例は相続分野の論点なのですが、最近の金財FP1級学科試験の応用編では第5問相続ではなく第4問不動産の分野で出題されるケースが目立ちます。

小規模宅地等の特例計算問題のチェックポイント

減額される金額=宅地の評価額×適用面積/宅地の面積×減額割合

小規模宅地等の特例の要件や適用面積、減額割合などは頭に入っているものとして話を進めます。

一応国税庁のサイトの表を貼っておきます。

No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

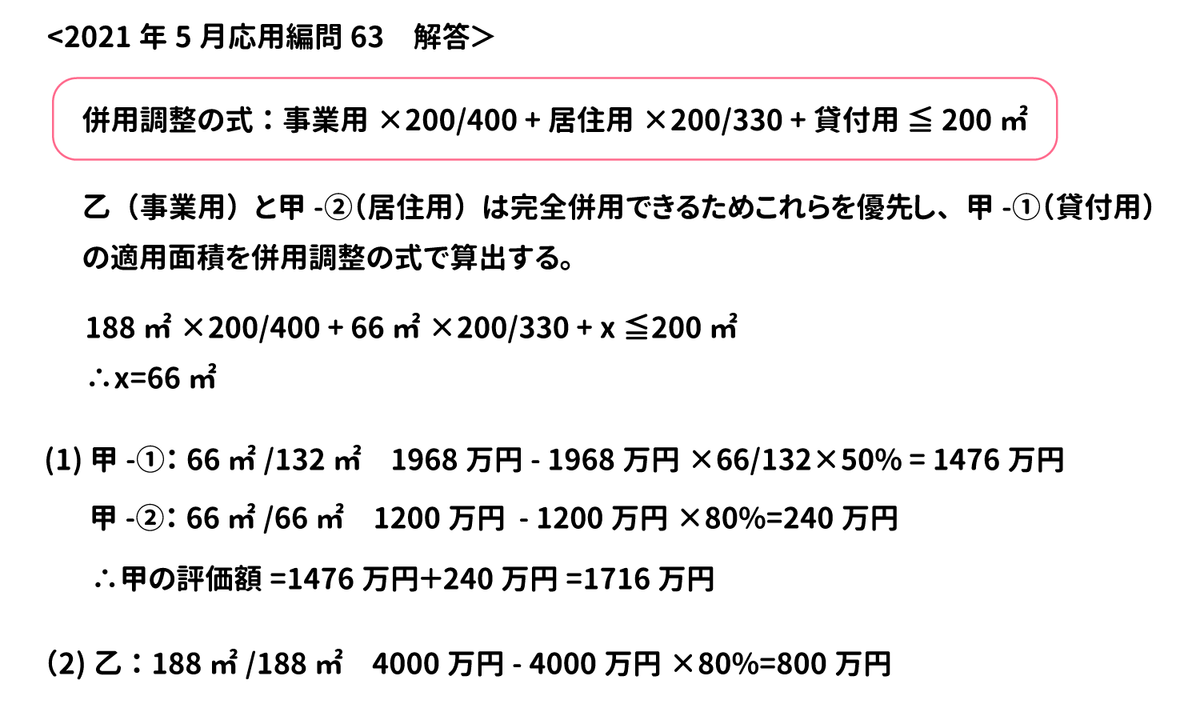

21年5月応用編問63より

この問題で少しややこしいのは甲土地上の建物は自宅兼賃貸アパートの1・2階と3階で利用用途が違うことです。賃貸用(貸付事業用)と自宅用(特定居住用)で床面積に応じて按分して計算しなければなりません。

・賃貸用(貸付事業用)と自宅用(特定居住用)で床面積に応じて敷地面積と評価額を按分すること

・賃貸用(貸付事業用)は貸家建付地として評価額を算出すること

・貸付事業用とその他は特例の適用面積調整が必要なこと

この3点を注意しながら解いていきます。

甲の1・2階に対応する敷地を甲-①、甲の3階に対応する敷地を甲-②とすると上図のように面積と評価額が算出されます。

ここまで整理できればあとは最大に減額できるよう乙(特定事業用)と甲-②(特定居住用)を優先して甲-①(貸付事業用)は併用調整の式で適用面積を計算します。<<解答>>

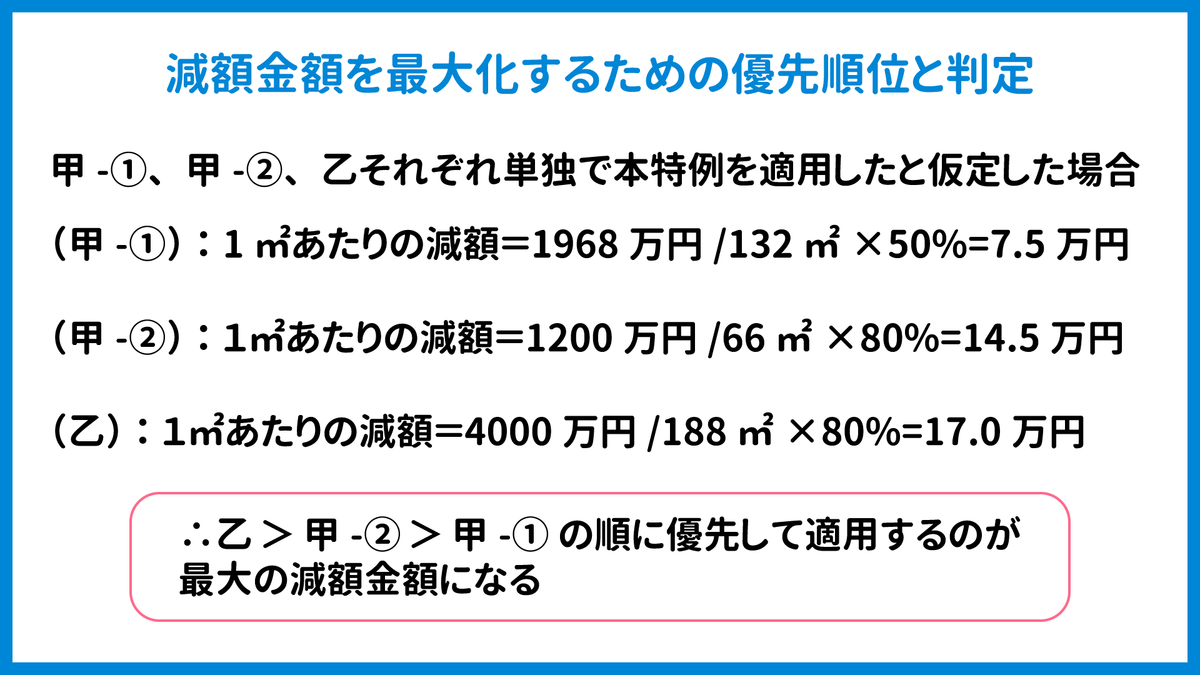

小規模宅地等の特例の減額の有利不利判定

ここでは最大に減額できる適用ケースとして乙(特定事業用)と甲-②(特定居住用)を優先して残りは甲-①(貸付事業用)は併用調整としましたが、本当にこのケースが最大減額となるのか検証してみます。

完全併用できる乙(特定事業用)と甲-②(特定居住用)の方が1㎡あたりの減額金額も大きく、適用面積も大きいことからこれらを優先し、残りを甲-①を貸付事業用として適用するのが最大限に減額できるとわかります。

実際に減額金額を以下のケースに場合分けして判定してもいいと思います。

1.乙(特定事業用)と甲-②(特定居住用)優先、残りを甲-①(貸付事業用)

2.乙(特定事業用)優先と甲-①(貸付事業用)併用

3.甲-②(特定居住用)優先と甲-①(貸付事業用)と乙(特定事業用)併用

など

2016年1月基礎編問49より

小規模宅地等の特例の計算問題が基礎編で出題される場合もあります。

問49 小規模宅地等の評価減の特例 2016年1月学科試験|FP1級ドットコム

<解答>

X:6000万×330/400÷330㎡×80%=12万円/㎡

Y:3000万円×200/200÷200㎡×80%=12万円/㎡

Z:8000万円(1-0.6×0.3×1)200/200÷200㎡×50%=16.4万円

貸付事業用が1番数字が大きいときは「1㎡あたりの減額×適用面積」で比較する。

1.(X+Y)優先 Z適用なし:12万円×330㎡+12万円×200㎡=6360万円

2.Z優先:16.4万円×200㎡=3280万円

この時点で1が答えだと予想できる。

3.X+Z併用でX優先したとき:12万円かける330㎡=3960万円

(330×200/330+Z≦200でZ=0㎡となる。)

4.Y+Z併用でY優先したとき:12万円×200㎡+16.4万円×100㎡=4040万円

(200×200/400+Z≦200 ∴Z=100㎡)

過去問道場さんの解説のように場合分けして減額できる金額を比較し判定する方法もあります。

どちらでも自分が解きやすい方法を選んでください。

併用調整を考える問題には2016年9月の応用編の問題が両門ですので是非解いてみてください。きんざいの精選問題集にも載っていると思います。

問63 小規模宅地の特例 2016年9月応用【1級FP過去問解説】

いかがでしたか?基本の計算方法と優先順位の判定を気を付ければ間違えずに解ける様になりますね。交通整理を意識しながら、問題演習してみてください。最後までお読みいただきありがとうございました。