こんにちは、みにまるです。

FP3級の勉強をしたときに皆さん複利計算の公式は必ず学んだと思います。今回は「複利計算の式1つで、たくさんのFP1級の問題が解けるよ!」というお話です。係数の算出式など数学的な内容の、FP試験には直接要らない解説もあるので、わからないところはふんわり飛ばしてください。

複利計算から

n年後の1年複利の元利合計は

ここで元利合計とは将来受け取る金額つまり将来価値、元本は現在価値と言い換えることができますね。

年利率はrとします。

現在価値と将来価値の関係式

・・・(1)

お金の時間価値

今、ここに100万円があるとします。現在の100万円と1年後の100万円は同じ価値と言えるでしょうか?

(1)の現在価値と将来価値の関係式に当てはめてみましょう。

年利r=2%のとき、1年後の100万は以下の式が成り立ちます。

これを現在価値について整理すると

1年後の100万円を現在価値に修正すると98.04万円と、現在の100万円より価値が低いことがわかります。これがお金の時間価値です。

このように将来受け取るお金(将来価値)を現在価値に修正することを「現在価値に割り引く」といい、この割り引くときの年利を割引率(discount rate)と言います。

現在価値と将来価値は表裏一体

現在価値から将来価値を求めるときのr(レート)は年利(利率)だったり収益率、利回りだったりしますが、将来価値から現在価値に割り引くときのr(レート)を割引率と言います。つまり収益率(利率の場合も)=割引率なのです。これは言い方、表現が違うだけで同じ値です。

現在価値と将来価値は表裏一体であると考えられますね。

ここまで現在価値と将来価値の関係についてみてきました。

6つの係数の謎

FPのテキストには必ず「6つの係数」が出てきます。「現価係数」「減債基金係数」…などどれがどれだか意味がわからないけど、とりあえず丸暗記したという方もいらっしゃるかもしれません。

そもそもこの係数は何のために使うのでしょうか?複利運用の資産額や借入金の返済額を計算するときに使いますね。

わかっている金額×係数=求めたい金額

既にわかっている金額にある数字をかけると、求めたい金額が計算できます。このある数字が係数です。

まず6つの係数を【一括で運用するとき】、【積み立て運用するとき】【取り崩して運用するとき】の3グループに分けて整理しましょう。また係数の名前は丸暗記する必要はなく、ぼんやり覚えて計算するときに与えられた資料の数字を見てどの数字を使うか判断できれば大丈夫です。

〇〇係数の〇〇=計算で求めたいもの、を軸に覚えます。

係数のぼんやりとした覚え方:

現価(終価)係数→現価(終価)を求めるためのもの。 現価は将来の額より小さく、終価は元本よりやや大きくなるはず。

年金現価係数→年金の現価、つまり年金原資を求めるためのもの。 年金原資は年金額×年数よりすこし小さいはず。

年金終価係数→年金の終価、つまり積立額の終価を求めるためのもの。 年金終価は積立額×年数よりすこし大きいはず。

減債基金係数→目標額に達するための積立額を求めるためのもの。積立額は1/年数で割った値より小さいはず。

概算結果が〜はずと大雑把にわかれば、資料の数字が何を意味しているのか判断できると思います。

【一括で運用するとき】

1. 終価係数:現在価値→将来価値 終価係数は現在価値(元本)を複利運用して将来いくらの金額になるか将来価値(終価)を求めるときに使います

2. (複利)現価係数:将来価値→現在価値 現価係数は複利運用の結果将来ある金額にするためには元本(現在価値、現価)がいくらあればいいのか求めるときに使います

私はここで、あえて「現在価値→将来価値」と表現しました。終価係数はどうやって計算するのでしょうか?実は係数表が与えられなくても自力計算できます。ここで思い出すのが(1)の現在価値と将来価値の関係式です。

・・・(1)

係数のことは一旦おいて置いて複利計算の式(1)から今ある100万円を年利2%で複利運用したときの3年後の金額を計算します。

1年後・・・

2年後・・・

3年後・・・

3年後の金額を求めるとき、元本にかける が3年複利運用したときの終価係数です。

終価係数表で確認してみましょう。1.06と四捨五入すれば同じ値ですね。

https://www.yamada-cg.co.jp/education/fp/cfp/pdf/sample_life.pdfより

https://www.yamada-cg.co.jp/education/fp/cfp/pdf/sample_life.pdfより

これが終価係数の正体です。電卓で1.02を何回もかけ算するのは大変だし間違いやすいですよね?

この×1.02×1.02×1.02…をあらかじめ計算してくれているのが終価係数表です。ただExcelが使えるので通常の実務では係数は使わないと思います💦表計算ソフトがない時代には便利だったのでしょうね。

現価係数は将来価値→現在価値に割り引くときに使います。また「割り引く」という言葉が出てきましたね、将来価値と現在価値の先ほどの話と同じ話です。

3年後に100万円にするための元本・・・

これが3年複利運用するときの現価係数です。また将来価値から現在価値に割り引くための割引係数ともいいます。(これはDCF法の計算で使います)

終価係数と現価係数は逆数の関係になっているのがわかりますでしょうか?問題の資料にどちらか一方しか載っていなくても逆数をかければ計算できますね。

【積み立て運用するとき】

3. 年金終価係数:積立額→将来の金額 複利運用しながら毎年ある一定額を積み立てた場合、将来の金額(年金終価)はいくらになるのか計算するときに使います

4. 減債基金係数:将来の目標金額→積立額 複利運用をして将来ある目標金額に達成するには毎年いくら積み立てればよいのか計算するときに使います。

毎年100万円を年利2%で複利運用しながら積み立てたときの3年後の金額を計算します。

1年目・・・

2年目・・・

3年後・・・

n年後・・・

(ここからは数学的な話になるので飛ばしていいです)

n年後の元利合計は 初項100万円、公比(1+0.02)、項数nの等比数列の和になっています。(和の公式の導出はここでは省きますが各項を足して公比をかけて差を出します。)

年利をrとすると年金終価係数=

減債基金係数はこの逆数です。減債基金係数=

(飛ばしここまで)

【取り崩して運用するとき】

5. 資本回収係数:年金原資(借入額)→年金額 今ある金額を複利運用しながら毎年取り崩すとき、いくら受けと取れるのか(自分年金)、あるいは借入金元本を返済するときの元利返済額を求めるときに使います。

6. 年金現価係数:年金額→年金原資(借入額) 毎年複利運用しながら一定額(自分年金)を取り崩し受け取るためには元本(年金現価)がいくら必要なのか計算するときに使います。また繰上げ返済後の元利返済額から借入金残高(繰上げ返済後のローン残高)を計算するときにも年金現価係数を使います。

6つの係数は複利計算の結果、もとめる額が元の値の何倍になるのかを予め計算してくれている数字です。使える時は便利に使いましょう。

DCF法

DCF法とはdiscounted cash flowの略で不動産鑑定や株式の理論株価、企業価値を評価する手法です。discounted cash flowとは現在価値に割り引かれたキャッシュフローという意味です。キャッシュフロー(CF)とは現金の流入や流出のことで、事業や不動産による収益などを意味します。

ある収益資産を持ち続けたとき、それが生み出すキャッシュ・フローの割引現在価値をもって、その理論価格とすることにある。たとえば、株式ならば企業の将来キャッシュ・フローを一定の割引率を適用して割り引いた割引現在価値をもって理論株価とする。

DCF法 - Wikipedia

2022年1月学科試験問41(DCF法)

基礎編の計算ドリルに載せている問題を再掲します。

毎期末に1000万円の純収益(CF)が得られるマンションのDCF法による収益価格を計算する問題です。

DCF法による収益価格=各期末の純収益(CF)の現在価値の和+復帰価格の現在価値

現価係数とは将来受け取るお金を現在価値に割り引くための係数でした。

もし現価係数が与えられない場合は1000万円、1000万円、16000万円を現在価値に割り引くようを電卓で叩いて計算してください。それぞれの現在価値を足し算すればDCF法の収益価格が算出できます。

2022年1月学科試験応用問54(理論株価)

22年1月の問題は、ちょっと変わった毛色の理論株価の問題ですが、理論株価もDCF法の応用です。こちらはTwitterのモーメントにまとめているのでよろしければご参照ください。

twitter.com

時間加重収益率と金額加重収益率

時間加重収益率と対比となる金額加重収益率も現在価値と将来価値の関係式を使って算出します。FP1級では時間加重収益率は過去1回だけ基礎編で出題されていますがご興味のある方は以下のスライドをご覧ください。

www.docswell.com

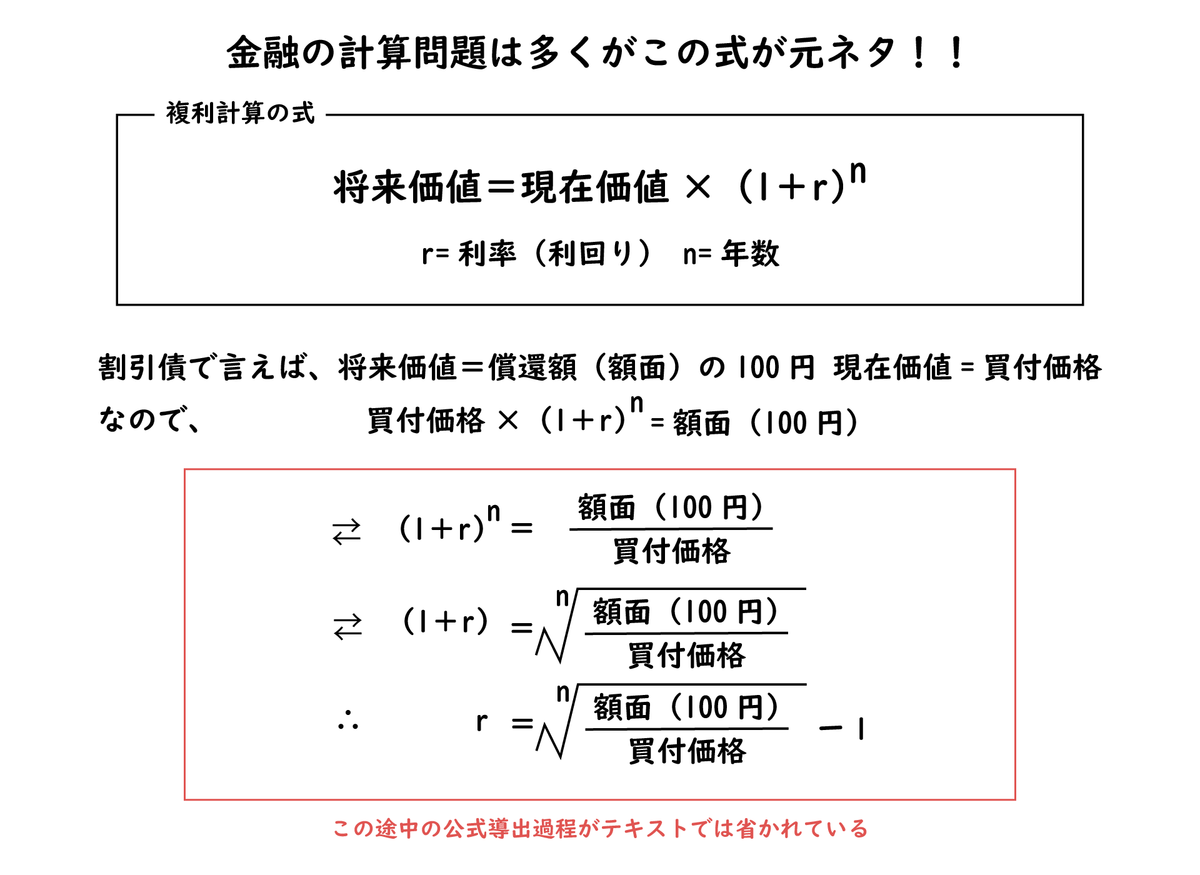

債券の利回り計算

割引債(ゼロクーポン債)の年複利利回りの計算問題も、現在価値と将来価値の関係式一つで解くことができます。

テキストに書いてある見辛い公式を暗記する必要はありません。

いかがでしたか?

現在価値と将来価値の関係式

・・・(1)

ひとつひとつ細かくたくさん暗記するのではなく、一つの公式さえ理解していれば様々な問題へ応用できるのが金融、ファイナンスの問題の面白さです。この面白さを体感しながら是非計算問題を解いてみてください。

最後までお読みいただきありがとうございました。