こんにちはみにまるです。

今回の記事は主に2級の復習になります。

宅地の評価には①路線価方式 ②倍率方式と2種類ありますが、どちらを採用するかは所在地により各国税庁局長が指定し、財産評価基準書に記されています。

路線価方式の宅地の評価の計算問題から、「地積規模の大きな宅地の評価」の計算問題まで解説していきます。

FP1級学科試験では路線価の計算問題は過去あまり出題されていませんでした。が、22年1月試験でいきなり出題。2級でやってる内容なので出題されても文句は言えませんね…ただ「地積規模の大きな宅地の評価」と絡めて出題されたため、合わせ技で難問となりました。

金財FP1級学科試験22年1月応用編問題

出題頻度が少なくとも、直近の過去問で出題された以上今後再度出題される可能性はあります。2級の復習から始めてしっかり演習しましょう。

路線価方式

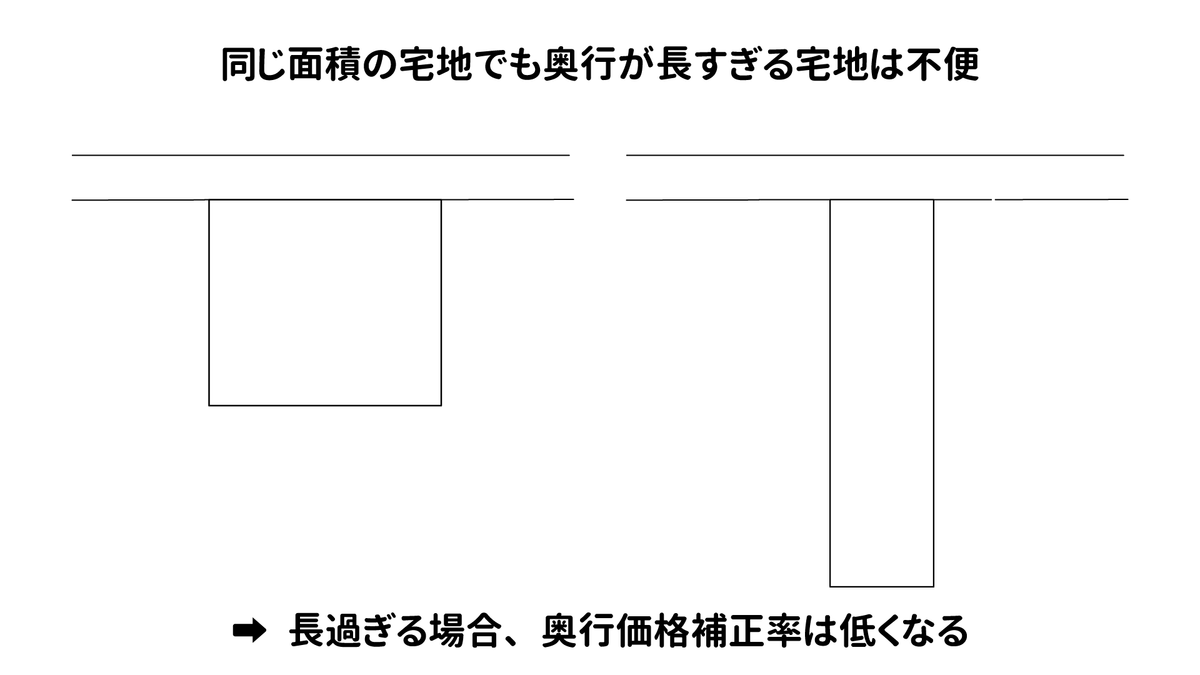

面している道路や土地の奥行などその宅地の形状に応じて、利便さあるいは不便さを考慮して評価額を補正しています。

奥行きが短すぎたり、長すぎるとちょっとアレ、、、だから評価減で奥行補正率は低いです。複数の道路に面している土地の方が利便性が高いよね!だからその分評価額を加算します。

様々な宅地の形状のパターンがありますが、どのパターンにしても以下の計算式のイメージが基本です。1㎡あたりの宅地評価額×地積です。

自用地評価額=路線価合計(1㎡あたりの宅地評価額:奥行価格補正後+各路線価合計後)×地積

奥行価格補正

側方路線影響加算

二方路線影響加算

三方路線影響加算

ここまでは2級でもやる内容です。では3つの道路に面している角地の宅地の評価額はどうやって計算するのでしょうか?

三方又は四方が路線に接する宅地の評価|国税庁

側方路線影響加算と二方路線影響加算を併用して計算します。具体的には以下の例題をどうぞ。

地積規模の大きな宅地の評価

地積規模の大きな宅地とは、三大都市圏においては500㎡以上の地積の宅地、三大都市圏以外の地域においては1,000㎡以上の地積の宅地をいいます。

No.4609 地積規模の大きな宅地の評価|国税庁

地積規模の大きな宅地では、要件を満たせば通常の宅地評価額に規模格差補正率をかけることで宅地の評価額を減額することが可能です。

除外要件:次の(1)から(4)のいずれかに該当する宅地は、地積規模の大きな宅地から除かれます。

(1) 市街化調整区域(都市計画法第34条第10号または第11号の規定に基づき宅地分譲に係る同法第4条第12項に規定する開発行為を行うことができる区域を除きます。)に所在する宅地

(2) 都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地

(3) 指定容積率が400%(東京都の特別区においては300%)以上の地域に所在する宅地

(4) 財産評価基本通達22-2に定める大規模工場用地

例題で計算方法を確認していきましょう。

いかがでしたか?順を追って計算すればそんなに難しくはないですよね。

今後出題されるかどうかはわかりませんが、念の為、2級レベルの路線価計算ときんざいのお好きな「地積規模の大きな宅地の評価」はおさえておきたいところです。

この辺りは詳しい解説がテキストや問題集にもないため、本記事がお役に立ちましたら幸いです。

最後までお読みいただきありがとうございました。