こんにちは、みにまるです。

最近のFP1級学科試験応用編の第5問は「自社株評価(類似業種比準価額・純資産価額・併用方式)」の問題が2021年9月から3回連続で出題されています。実は22年5月試験はTwitter受検生の間では「そろそろ個人の相続税の問題が出るだろう」と予想されていました。

実際にはまた「自社株評価」の問題が出たのでちょっとびっくりしました。

類似業種比準価額の計算などは一見難しそうに見えますが、実は解けるようになってしまえば「自社株評価」の方がパターンまんまなので正解しやすいです。難しいのはみなし実子の相続分や課税価格の判断など、相続税の計算問題の方ですね。

今回は21年5月試験応用編の相続の問題を題材に、個人の相続税の計算問題についてまとめていきます。

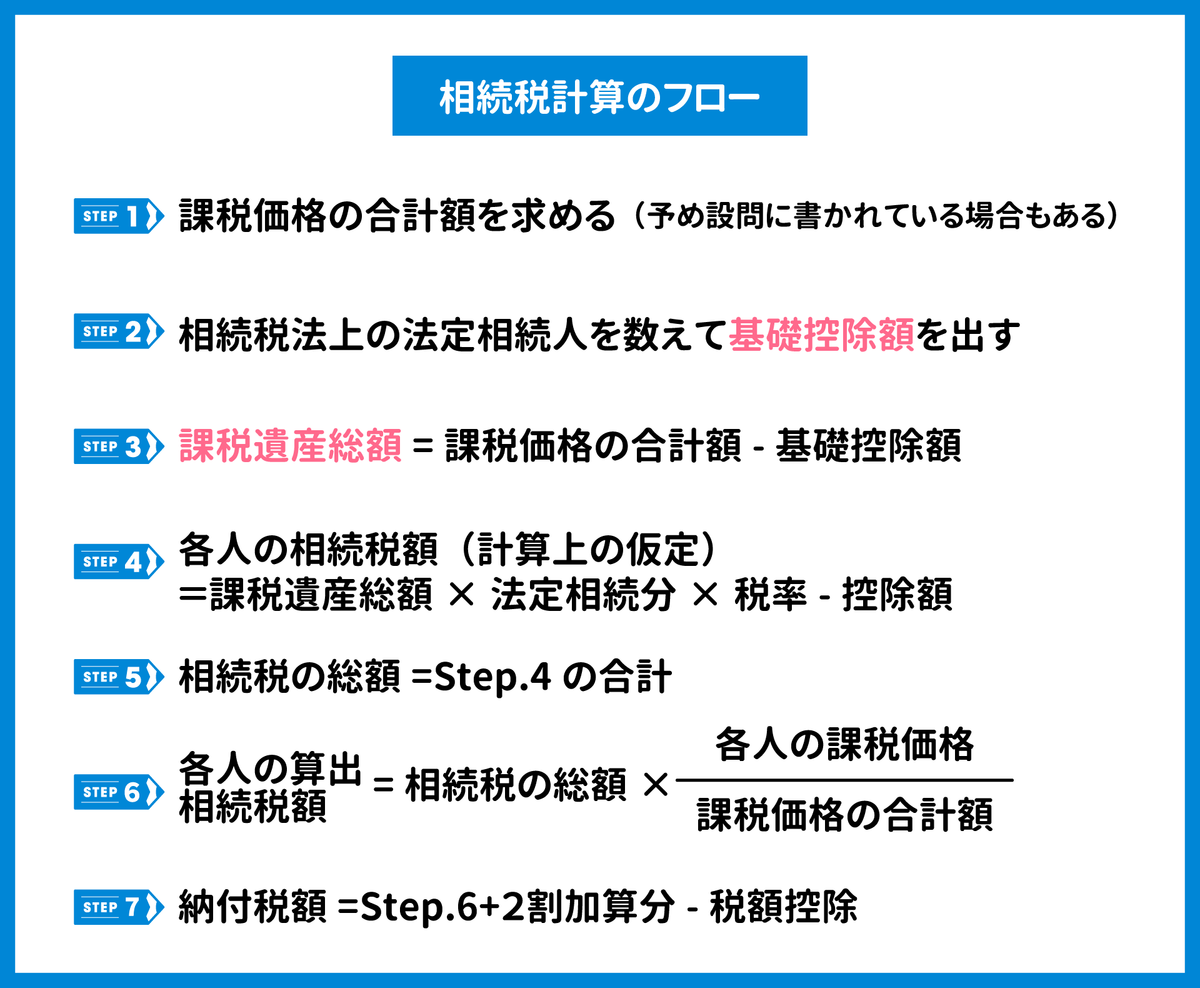

相続税の計算の流れ、用語の整理

まず、相続税の計算上の法定相続人と民法上の法定相続人は違います。これをごっちゃにして基礎編の相続の問題を間違えるケースが多いので注意してください。

問46 遺産に係る基礎控除額 2021年9月学科試験|FP1級ドットコム

問47 相続に関する記述 2021年9月学科試験|FP1級ドットコム

2021年9月学科試験 問46の上記の問題では「法定相続分」というのは「民法上の法定相続分」を指します。特に「相続税の計算上」とか「相続税法上」と但し書きがないのは通常民法上の法定相続分を指しますのでご注意ください。

民法上の法定相続人…相続放棄した人は含めない。普通養子は何人でも子供として数える。

相続税法の法定相続人…相続放棄がなかったものと仮定する。被相続人に実子がいる場合は養子は1人まで。実子がいない場合は養子は2人まで。

相続分を算出するときは、①まずは配偶者と子供、②死亡者がいないと仮定した場合の相続税法上の法定相続人の子供の数で相続分を出し、③最後に代襲相続人へ相続分が分割して引き継がれる、このように3ステップで考えるとわかりやすいかと思います。

養子、みなし実子、二重身分、代襲相続などややこしいこの辺りは独立系FPの内山先生のYouTubeも是非見てみてください。

www.youtube.com相続税に関する用語の整理

まず設問に出てくる「相続税の課税価格」とか「課税価格の合計額」といった用語が何を意味するのか把握する必要があります。

相続税の課税価格の合計額から遺産にかかる基礎控除額を引いたものが、課税遺産総額になります。課税遺産総額に各法定相続人の相続分をかけて、相続税の速算表の「法定相続分に応ずる取得金額」を出します。

この相続税の計算のフローで、Step.4の各人の相続税額はあくまで(計算上の仮定)であることにご注意ください。実際の各人の納税額とは異なります。

一旦仮の各人の相続税額を出し、足し合わせ相続税の総額を出します。相続税の総額(Step.5)を各人の実際に受け取った財産など課税価格に応じて按分します。

金財FP1級学科試験2021年5月応用編問64より

では実際の過去問を見ていきましょう。

https://www.kinzai.or.jp/uploads/lib/question/202105/fp01_g_oyo.pdf

まず3Stepで法定相続人の数と相続分を出します。「孫Gさんおよび孫Hさんは、AさんとDさんの普通養子縁組後に誕生している」ので孫扱いで代襲相続人に該当します。(もしGさんHさんがDさんの普通養子縁組前に生まれた子供なら代襲相続は発生しません)

相続税の計算フローに従って相続税の総額までを算出します。これで①は終わり。このとき、ピンクの文字のところをマイルストーン(中間目標)に目指して計算していきましょう。息切れしないように注意!

以上です。お疲れ様でした。

この21年5月応用編問64は割と捻りがない解きやすい問題かなと思います。相続税の課税価格も予め書いてくれてますし、計算量も多くないです。法定相続分を正確に出すことを注意しましょう。

途中で息切れしないように迷子にならないよう、今自分が相続税の計算のフローのどこをやってるのか途中経過のマイルストーンを意識しながら解いてみてください。

金財FP1級学科試験2019年9月応用編問64より

もう1問近年の過去問から。

https://www.kinzai.or.jp/uploads/lib/question/201909/fp01_g_oyo.pdf

<解答>

後妻の連れ子のFさんは普通養子ですが、みなし実子で実子扱いです。そこだけ気を付ければ問題なく解けるかと思います。

みなし実子:

・特別養子縁組による養子となった者

・被相続人の配偶者の連れ子で被相続人の養子となった者

・被相続人の直系卑属の代襲相続人

2019年5月応用編問64では二重身分が出てきます。

二重身分:

・二重身分でも法定相続人のカウントには1人分にしかならない

・二重身分の法定相続分はダブルでカウントする

この辺りを気をつけて解いてみてください。最後までお読みいただきありがとうございました。