こんにちは。不動産分野または相続事業承継分野で土地の宅地評価または借地権の評価の問題が出ることがあります。

「無償返還に関する届出書」云々、借地権、貸家建付地、貸家建付借地権など判定が難しいところです。

自分なりに整理してポイントだけまとめました。自分は以下の判定方法で過去問間違えたことありません。(なので合っていると思いますが、間違ってたらごめんなさい💦)

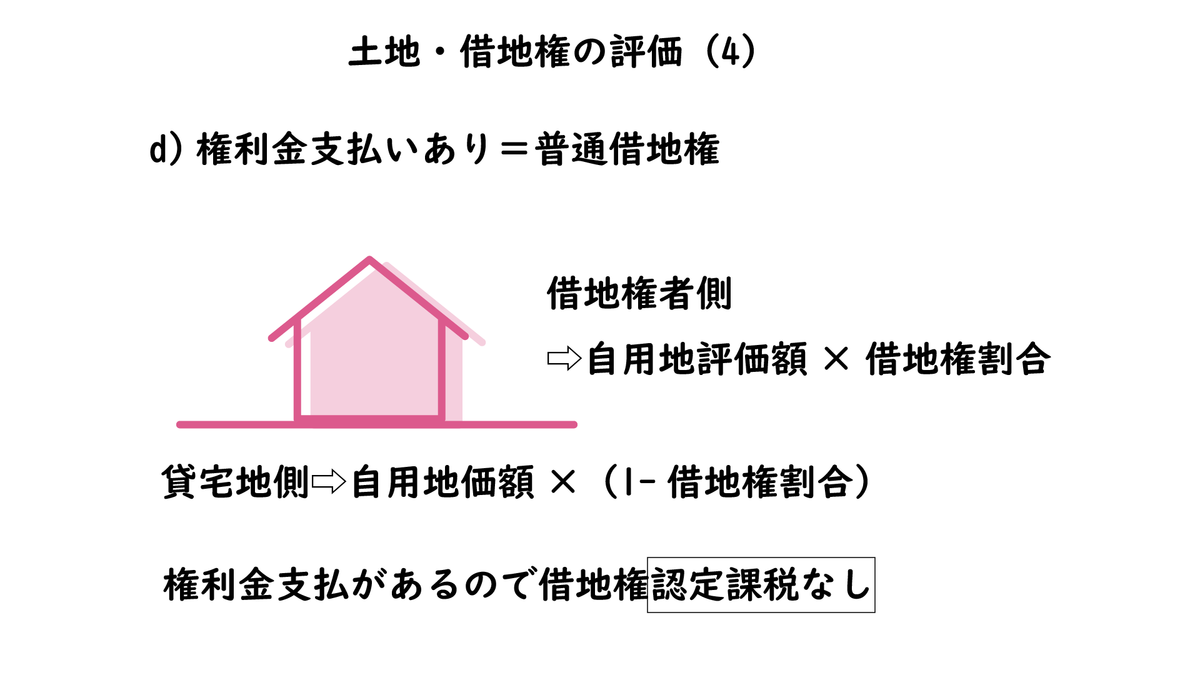

まず前提として借地権の贈与として認定課税されるのを避けるには以下の対策をとった場合全て認定課税なしです。

① 個人間の「土地」の使用貸借→認定課税なし

② (一方または両者が法人)「相当の地代(土地の相続税評価額×6%)」を支払っている→認定課税なし

③ (一方または両者が法人)「「土地の無償返還に関する届出書」を提出している→認定課税なし

④(個人間の借地権の使用貸借)「借地権の使用貸借に関する確認書」を提出している→認定課税なし

宅地・借地権の評価

テキスト通りの「自用地×80%」の式にならないんですね。

— みにまる@FP1級勉強中 (@minimalgblog) May 8, 2022

だって地代なしのただの使用貸借だと自用地100%だから。

このトラップが2018年9月 問41の選択肢2ですね。

質問受けた?のでここでシェア。無償返還の届出書についての基礎知識はほんださんの動画がわかりやすいです。https://t.co/8WnPDkEWZc pic.twitter.com/ovDgjPbvPp

このお話ですね。

FPほんださんの動画も是非ご参照:

www.youtube.com

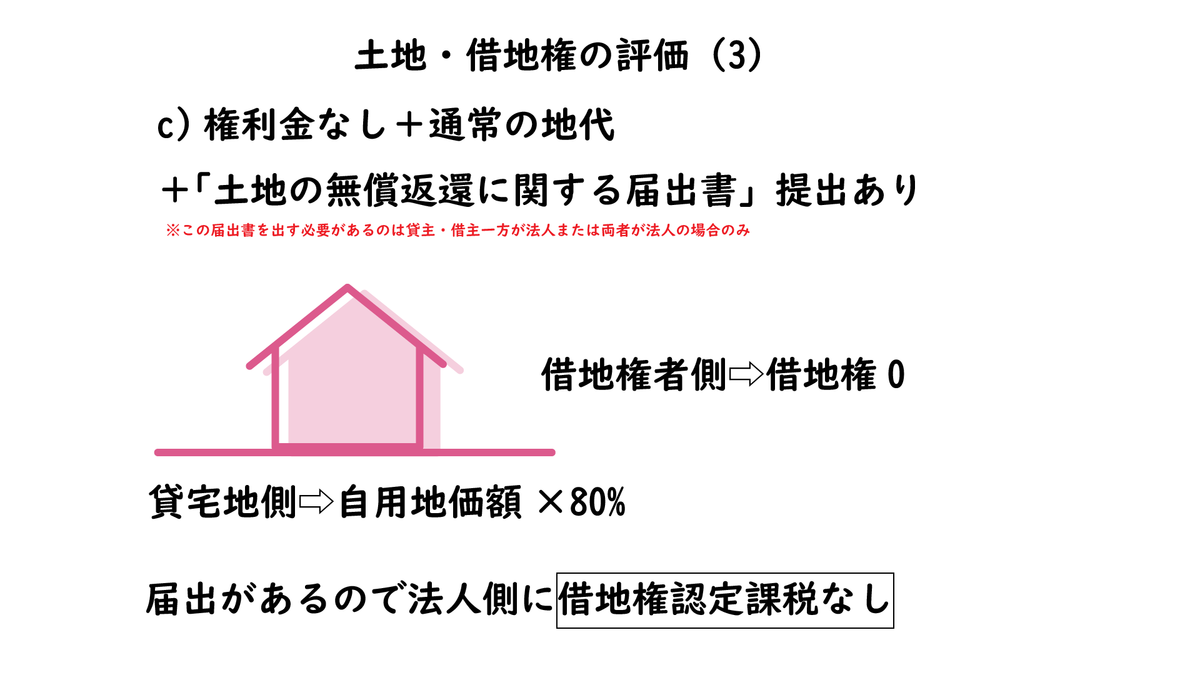

①「権利金なし+無償返還の届出書あり+地代支払あり」→貸宅地=自用地評価額×80%のときだけ!!

②「権利金なし+無償返還の届出書あり+地代支払なし」→貸宅地=自用地評価額×100%(届出あってもただの使用貸借)

地代を支払っているかどうかがポイント

通常の地代以上、相当の地代以下云々は難しい

実際に払っている地代が通常の地代以上か相当の地代以上、未満かで評価方法は変わるのですが、これはもうFP試験の範囲を超えている(テキストにも載っていない)のでいいと思います。参考まで税理士法人さんの記事をリンクでご紹介します。

親子間の借地権の使用貸借など

親子間の使用貸借でややこしいやつですね。

親が借地権者で子が借地権を使用貸借して建物を建てている場合

土地の使用貸借と異なり、「借地権の使用貸借」は個人間でも贈与税課税認定があります。課税認定を回避するには

「借地権の使用貸借に関する確認書」を子の所轄税務署に提出する必要があります。

親が借地権者建物は親所有、子が底地を地主から買い取った場合

この場合も「借地権の使用貸借」として贈与税課税認定があります。課税認定を回避するには

「借地権者の地位に変更がない旨の申出書」を子(土地所有者)の所轄税務署に提出する必要があります。

画像の例では建物は賃貸しているので貸家建付借地権として評価します。

土地、建物は親所有で建物をAさんに賃貸しており、建物のみ子に贈与した場合

借家人がAさんのままなら貸家建付地として評価します。借家人が別の人に変わると土地の使用貸借として自用地評価になります。

参考:

手続きで変わる!?親子間で土地や借地権を“無償”で借り受けした場合の税務 | 株式会社エヌアセットBerry

親からタダで土地を借りて建物を建てた場合、相続が発生したらどうなるの? | ファイナンシャルフィールド

税務コーナー:第4回 借地権と相続・贈与について(4) | 青色申告のサポートなら公益社団法人 杉並青色申告会

自分なりのまとめでした。ご参考になれば幸いです。